Contexto e finalidade da nova lei

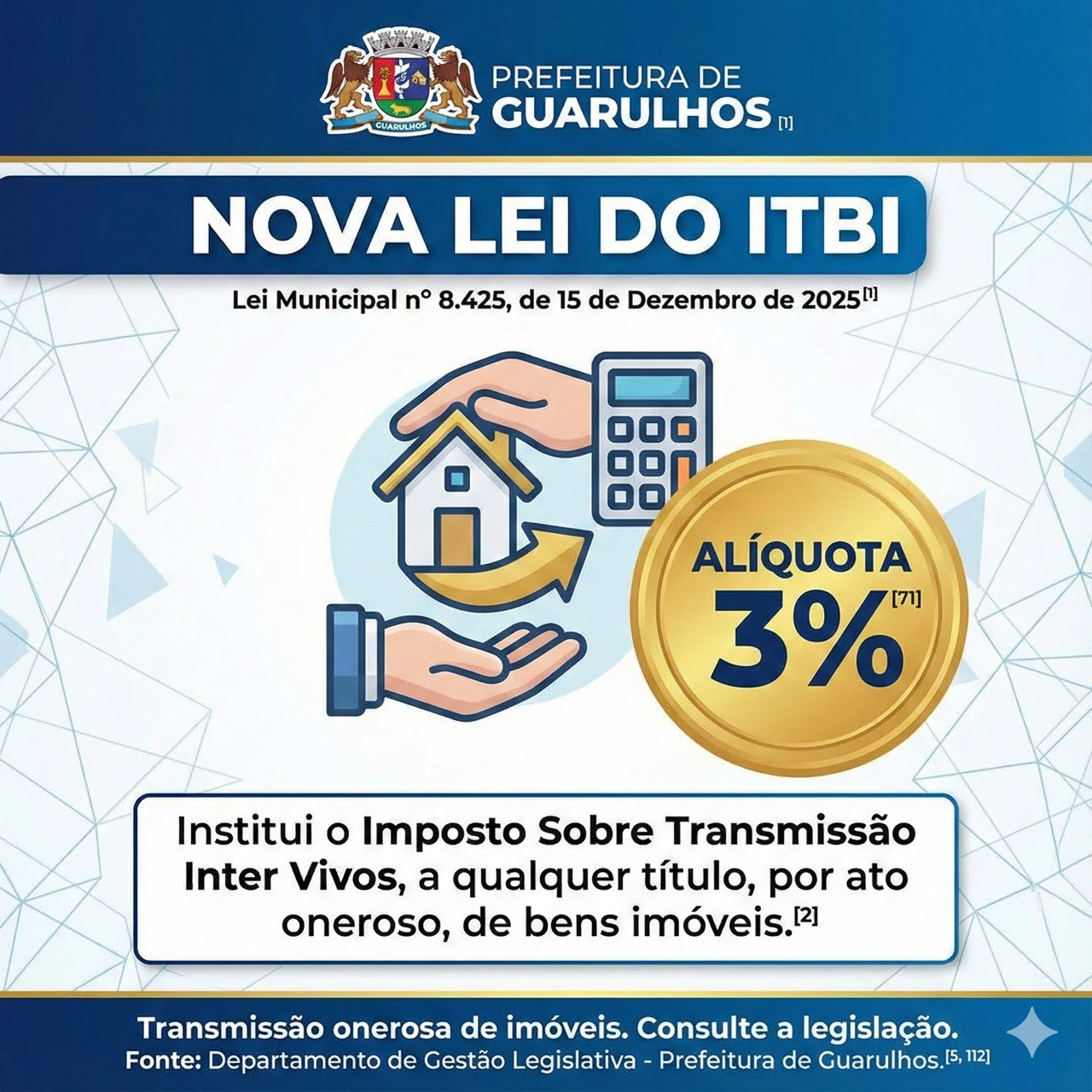

Em dezembro de 2025, a Prefeitura de Guarulhos sancionou a Lei Municipal nº 8.425/2025, atualizando a legislação do ITBI (Imposto sobre Transmissão de Bens Imóveis) após quase quatro décadas. Essa nova lei substitui a antiga norma de 1988 e redefine as regras do tributo municipal cobrado na transferência onerosa de imóveis. A principal mudança foi a elevação da alíquota do ITBI de 2% para 3% sobre o valor do imóvelaceguarulhos.com.br, encarecendo as transações imobiliárias na cidade. Segundo a justificativa oficial, a medida busca modernizar a cobrança do imposto e reforçar a arrecadação municipal após anos sem atualização da alíquotaaceguarulhos.com.br.

A aprovação do aumento ocorreu no fim de 2025 para que a nova taxa pudesse vigorar em 2026, respeitando as regras legais de anterioridade tributária (que impedem cobrança imediata no mesmo exercício). A lei foi publicada em 16 de dezembro de 2025, mas por força da Constituição Federal as disposições que representam majoração do imposto só produzem efeito a partir do ano seguinte – até lá valeram as regras da lei antiga. Na prática, isso significa que os 3% de ITBI passaram a ser cobrados apenas em 2026, garantindo o intervalo legal de 90 dias e o início de um novo ano fiscal para aplicação do aumento.

Principais dispositivos da legislação municipal

Sendo o ITBI um tributo de competência municipal, a lei detalha quando e sobre o quê ele incide. Em termos simples, trata-se do imposto pago toda vez que um imóvel é vendido ou transferido por valor em dinheiro. A nova lei especifica que o fato gerador do ITBI é a transmissão “inter vivos”, a qualquer título, por ato oneroso, de bens imóveis ou de direitos reais sobre imóveis (exceto garantias), bem como a cessão onerosa de direitos à aquisição de imóvel. Ou seja, vendas, permutas, dações em pagamento, cessões de direitos e outros negócios similares sobre imóveis agora estão explicitamente sujeitos ao ITBI conforme a legislação de Guarulhos.

Ao mesmo tempo, a lei enumera situações de não-incidência (isenção por determinação legal) para evitar cobranças indevidas. Não se cobra ITBI, por exemplo, em transferências de imóvel para integrar o capital social de uma empresa, nem em fusões, incorporações ou cisões societárias, desde que a atividade principal da empresa beneficiada não seja a negociação de imóveis. Esses casos seguem a imunidade tributária prevista na Constituição Federal (art. 156, §2º, I) para evitar bitributação quando um imóvel passa para pessoa jurídica como investimento. A própria lei de Guarulhos ressalva que, se a empresa adquirente tiver como atividade preponderante a compra, venda ou locação de imóveis, a não-incidência não se aplica, e o ITBI será devido normalmente. Essa condição impede que empresas imobiliárias usem a imunidade como brecha para não pagar o imposto, estando em consonância com a regra constitucional.

Outro ponto fundamental é a base de cálculo do ITBI, ou seja, qual valor do imóvel servirá de referência para cobrar os 3%. A nova lei adotou explicitamente o valor de mercado do bem como base: em termos práticos, é o valor pelo qual o imóvel seria negociado à vista, em condições normais. O contribuinte declara o preço da transação no momento do registro em cartório, e esse valor goza de presunção de veracidade – significa que a Prefeitura o aceitará como base salvo se houver indícios de subfaturamento. Caso o município desconfie que o valor declarado ficou muito abaixo do valor real de mercado, só poderá contestá-lo mediante abertura de um processo administrativo de avaliação, no qual o proprietário terá direito à defesa e à apresentação de laudos técnicos. Em outras palavras, a administração não pode mais arbitrar unilateralmente um valor maior sem dar chance de contestação. Essa diretriz alinha Guarulhos a uma tendência nacional, respaldada por decisão do Superior Tribunal de Justiça (STJ) em 2022, que determinou que o valor declarado pelo contribuinte deve ser aceito como referência de mercado e só pode ser desconsiderado via procedimento administrativo, não valendo usar o valor venal do IPTU de ofício para calcular ITBIcnbsp.org.br.

A lei trouxe ainda mecanismos para agilizar a apuração do valor. Se o preço declarado pelo vendedor/comprador estiver abaixo do valor venal usado no IPTU, o contribuinte pode voluntariamente optar por adotar esse valor venal como base de cálculo. Isso serve para evitar burocracia: como o valor de IPTU é uma estimativa oficial (geralmente conservadora) do preço do imóvel, utilizá-lo pode simplificar casos em que a declaração ficou aquém do esperado. Por outro lado, se a Prefeitura acreditar que mesmo o valor venal não reflete o valor de mercado (por exemplo, em imóveis muito valorizados), poderá fazer sua própria avaliação por processo administrativo, considerando fatores como localização, metragem, características do imóvel e comparativos de mercado, conforme critérios estabelecidos em regulamento. O contribuinte, nesse processo, mantém o direito de apresentar uma avaliação contraditória e recorrer dentro dos prazos legais (segundo as normas do processo tributário municipal).

Além do valor de mercado e da alíquota de 3%, a nova legislação estabelece quando o imposto deve ser pago e quem responde por ele. O pagamento do ITBI em Guarulhos continua ocorrendo no ato do registro do imóvel em cartório: antes que o Cartório de Registro de Imóveis efetive a mudança de propriedade na matrícula, é exigida a guia quitada do imposto. Os tabeliães e oficiais registradores são obrigados por lei a verificar a quitação do ITBI e a recusar o processamento da escritura ou registro se o tributo não tiver sido pago. Eles também devem exigir documentos comprobatórios nos casos em que o contribuinte alegue que a transação é isenta ou imune do imposto. Essas obrigações reforçam a fiscalização, impedindo que transferências imobiliárias sejam formalizadas sem o recolhimento devido aos cofres públicos.

Para desestimular a sonegação, a lei atualizou as multas e penalidades. Quem deixar de fornecer informações ou prestar declarações falsas sobre o negócio imobiliário pode receber multas em Unidades Fiscais de Guarulhos (UFG) bastante altas. Por exemplo, omitir dados essenciais ou declarar valor fraudulento do imóvel pode resultar em multa de 500 UFGs, além, claro, do pagamento do imposto devido com juros. Também há multa para quem dificultar a ação fiscal ou não atender intimações do Fisco. No entanto, caso o contribuinte perceba um erro e procure espontaneamente regularizar (antes de qualquer fiscalização iniciar), a lei prevê benefício da denúncia espontânea, podendo cancelar as multas se o imposto for pago devidamente com os acréscimos legais de juros. Essa medida visa incentivar que os contribuintes corrijam eventuais equívocos sem esperar serem pegos, aumentando a eficácia na arrecadação.

Convergências e conflitos com legislações estadual e federal

A legislação municipal aprovada em Guarulhos mostrou consonância com as normas estaduais e federais vigentes no que se refere à tributação imobiliária. Como mencionado, vários dispositivos da lei local espelham diretamente regras da Constituição Federal e do Código Tributário Nacional (CTN), garantindo alinhamento jurídico. A imunidade de ITBI para bens incorporados ao patrimônio de empresas (integralização de capital) e em reorganizações societárias, por exemplo, reflete exatamente o que determina a Constituição (art. 156, §2º, I) e o CTN. Ao incluir a ressalva da atividade preponderante – isto é, cobrar o imposto se a empresa que recebe o imóvel atuar principalmente no ramo imobiliário – a lei guarulhense reproduz fielmente a exceção prevista na legislação superior para evitar abusos. Com isso, não há conflito normativo, pois o município respeitou os limites de sua competência tributária.

Da mesma forma, a definição da base de cálculo como o valor de mercado negociado e a necessidade de processo administrativo para questionar o valor declarado estão em linha com o Código Tributário Nacional e com interpretações recentes do judiciário. O CTN já estabelecia que o ITBI deve se basear no valor venal do bem, e a lei local detalha esse conceito em sintonia com decisões do STJ que vedam arbitrar valores sem chance de defesa do contribuintecnbsp.org.br. Essa convergência normativa traz segurança jurídica: reduz chances de a lei ser questionada por inconstitucionalidade ou ilegalidade, já que segue parâmetros gerais aceitos em todo o país.

Por ser um imposto municipal, não existe uma lei estadual específica de ITBI com a qual Guarulhos devesse se preocupar em conflitar – cada município legisla o seu. No entanto, podemos comparar a alíquota de 3% de Guarulhos com a praticada em outros locais. Nesse aspecto, a cidade optou por um patamar semelhante ao de diversas grandes cidades brasileiras. A capital paulista, por exemplo, já cobra 3% de ITBI sobre transferências imobiliárias há alguns anosprefeitura.sp.gov.br. Vários outros municípios importantes também adotaram 3%, que se tornou uma espécie de “novo padrão” para o imposto de transmissão. Portanto, Guarulhos se alinha à tendência regional e nacional ao atualizar sua alíquota para 3%.

Em relação a tributos correlatos, a nova lei do ITBI não conflita com a legislação estadual do ITCMD (Imposto sobre Heranças e Doações), pois tratam de fatos geradores distintos – vendas de imóveis no caso do ITBI versus transmissões gratuitas no caso do ITCMD (cobrado pelo Estado). Cada imposto atua no seu campo: ao revogar a lei antiga e instituir a nova, Guarulhos manteve clara a separação entre o que se taxa em vida (ITBI, de competência municipal) e o que se taxa em transmissões por falecimento ou doação (ITCMD, de competência estadual). Assim, não há sobreposição de incidência tributária.

Um ponto de possível atenção normativa é garantir que benefícios federais à habitação social continuem sendo observados. Muitos municípios oferecem alíquotas reduzidas de ITBI para programas habitacionais. Em Guarulhos, já existia uma previsão de taxa reduzida (0,5%) para imóveis financiados pelo Sistema Financeiro de Habitação (SFH), até um valor limite do imóvel, facilitando a compra da primeira casa própriainstagram.com. A nova lei, embora não detalhe esse aspecto, não parece revogar esse benefício, que em parte decorre de política federal de incentivo à moradia. É importante que a regulamentação municipal continue compatível com as normas do SFH e programas como Casa Verde e Amarela, de modo a não contrariar objetivos federais de habitação popular. Até o momento, a Prefeitura sinalizou que as condições favorecidas para quem compra imóvel pelo SFH permanecerão, mantendo a alíquota antiga para esses casos, enquanto os 3% valerão para negócios fora do financiamento habitacionalinstagram.com. Isso demonstra uma convergência de políticas: o município eleva a arrecadação geral, mas preserva a consonância com diretrizes sociais federais ao não penalizar quem utiliza financiamento habitacional subvencionado.

Em resumo, não se identificam conflitos diretos entre a lei municipal de Guarulhos e legislações estaduais ou federais pertinentes. Pelo contrário, a cidade buscou atualizar seu ITBI dentro das balizas legais superiores, adotando práticas já consolidadas em outros entes federativos e respeitando princípios constitucionais (como anterioridade do tributo e imunidades específicas). Essa sintonia normativa deverá prevenir questionamentos jurídicos mais sérios sobre a validade da lei.

Impactos sociais e jurídicos: análise crítica

A entrada em vigor da nova lei do ITBI em Guarulhos trouxe efeitos positivos e negativos do ponto de vista social e jurídico, gerando debate entre autoridades, especialistas e população. A seguir, analisamos criticamente esses impactos.

Benefícios e aspectos positivos: Do lado positivo, a atualização da legislação e da alíquota deve incrementar a arrecadação municipal, potencialmente trazendo mais recursos aos cofres da prefeitura para investimento em serviços públicos e obras na cidade. Após anos com a mesma taxa, a correção para 3% acompanha a valorização dos imóveis ao longo do tempo e pode compensar perdas inflacionárias na receita do ITBI, fortalecendo o orçamento local. Outro benefício está na modernização e clareza das regras: a lei de 1988 já estava defasada, e o novo texto detalha procedimentos, define critérios objetivos e fornece transparência sobre como o imposto é calculado. Isso tende a reduzir disputas e dúvidas legais, pois tanto contribuintes quanto o fisco agora têm um marco legal mais claro sobre suas obrigações e direitos. Por exemplo, ao garantir a possibilidade de contestação administrativa do valor do imóvel apurado pelo município, a lei reforça o direito de defesa e evita arbitrariedades, o que é um ganho jurídico importantecnbsp.org.br. Da mesma forma, alinhar-se às normas federais (como vimos na seção anterior) evita conflitos judiciais e traz segurança jurídica – a probabilidade de um contribuinte conseguir anular na Justiça a cobrança do ITBI de Guarulhos diminui quando a lei local está de acordo com a Constituição e o CTN.

A nova lei também manteve (ainda que de forma implícita) políticas de cunho social já existentes, como a alíquota reduzida para primeira moradia financiada pelo SFH. Isso é crucial para não onerar as famílias de baixa renda que compram imóveis populares através de financiamentos habitacionais. Em Guarulhos, continua valendo a taxa de 0,5% de ITBI sobre o valor financiado no SFH até um limite estabelecido (cerca de R$ 258 mil em 2024)instagram.com, enquanto apenas o valor que exceder esse teto (ou imóveis fora desse perfil) paga os 3%. Essa medida favorece a habitação popular, tornando o impacto do imposto menor para quem mais precisa – um claro ponto positivo do ponto de vista social.

Por fim, vale destacar como aspecto positivo a responsabilização mais rigorosa e a fiscalização eficiente previstas na lei. Ao obrigar cartórios a exigir a guia paga do ITBI e detalhar penalidades para fraude, a legislação fecha brechas para a inadimplência. Com isso, espera-se maior compliance (cumprimento espontâneo) dos contribuintes, evitando a cultura de “deixar para depois” o pagamento do imposto. Em última análise, isso beneficia a sociedade, pois diminui a informalidade nas transações imobiliárias e garante que os recursos devidos retornem em forma de investimentos públicos.

Prejuízos e aspectos negativos: Por outro lado, a alteração traz impactos sociais preocupantes, apontados por críticos e representantes do setor imobiliário. O aumento da alíquota de 2% para 3% representa um acréscimo de 50% no custo do imposto, o que encarece diretamente a compra de imóveis para a população. Esse efeito é sentido especialmente por famílias de renda baixa e média, para as quais o ITBI, somado a custos de cartório e outras despesas, já pesava significativamente. Com a alíquota mais alta, o sonho da casa própria pode se tornar mais distante – a escritura e o registro ficam mais caros, elevando o preço final de aquisição. Conforme alertam especialistas, o aumento do ITBI eleva o custo total da transação e pode inviabilizar negócios, sobretudo para as famílias de menor rendaaceguarulhos.com.br. Muitas pessoas dependem de economias justas ou financiamentos no limite para comprar um imóvel; ao se depararem com milhares de reais a mais de imposto, podem acabar desistindo ou adiando a compra. Em declaração sobre o tema, o Conselho da Associação Comercial e Empresarial (ACE) de Guarulhos destacou que, para muitas famílias de baixa renda, “com o aumento do ITBI, esse sonho [da casa própria] se torna mais caro e, em muitos casos, inviável”aceguarulhos.com.br.

Outro possível efeito negativo é o desestímulo à formalização de imóveis. Historicamente, já havia em Guarulhos (como em muitas cidades) um problema de baixa taxa de escrituração e registro de imóveis – ou seja, pessoas que compram um imóvel mas demoram ou não concluem a transferência formal no cartório, mantendo o bem em nome do antigo dono, muitas vezes para evitar custos. Com um imposto mais caro, existe o temor de que a informalidade aumente: compradores e vendedores poderiam ser tentados a fazer “contratos de gaveta” (sem registrar) ou declarar um valor de venda menor do que o real para pagar menos ITBI. Essas práticas são arriscadas e comprometem a segurança jurídica das transações, mas podem parecer atraentes para quem quer economizar. A ACE-Guarulhos alerta que o aumento pode “agravar esse cenário, incentivando a informalidade e dificultando a segurança jurídica das transações” imobiliáriasaceguarulhos.com.br. Ou seja, um imposto muito oneroso pode ter efeito contrário: em vez de aumentar a arrecadação, faz com que mais gente tente evitá-lo, gerando potencial perda de receita futura e mais irregularidades no mercado imobiliário local.

O setor imobiliário e da construção civil também prevê reflexos negativos na economia local. Imobiliárias, corretores, construtoras e até cartórios podem ver uma redução no volume de negócios devido ao encarecimento das transações. Transações de pequeno e médio porte – que são a maioria do mercado – tendem a ser postergadas ou canceladas se os compradores julgarem o custo tributário alto demaisaceguarulhos.com.br. Essa queda na liquidez (menos compra e venda acontecendo) afeta toda a cadeia: corretores deixam de ganhar comissões, construtoras podem adiar lançamentos, e o mercado imobiliário esfria de modo geral. Em última instância, há impacto sobre empregos e investimentos locais relacionados ao ramo imobiliárioaceguarulhos.com.br. A ACE chegou a falar em “efeito dominó” no setor: menos negócios significam menos trabalho para corretores, menos financiamentos concedidos pelos bancos, menos material de construção vendido, etc., criando uma freada em um segmento importante da economia urbana.

Do ponto de vista jurídico, uma preocupação é que disposições mal calibradas possam gerar disputas judiciais. Por exemplo, a lei prevê que em certas operações específicas (como venda de terreno com construção inacabada, ou venda de fração de terreno com promessa de construção futura) o município pode tributar considerando já a construção, mesmo que não esteja pronta. Essas regras são destinadas a evitar manobras para pagar menos imposto, mas podem ser questionadas na Justiça por contribuintes, sob alegação de que estariam cobrando por algo que ainda não existe ou cobrando antecipadamente. Caberá à Prefeitura aplicar esses dispositivos com bom senso e dentro da legalidade, sob risco de enfrentar ações judiciais individuais que contestem o valor cobrado. Além disso, embora a lei busque seguir a jurisprudência atual, o tema do ITBI é recorrente nos tribunais, e novas decisões (por exemplo, do STF) poderiam exigir adaptações futuras. Assim, há um alerta de que o município deve estar atento a eventuais conflitos interpretativos e disposto a aperfeiçoar a lei se surgirem problemas práticos na sua execução.

Por fim, do ponto de vista político-social, alguns críticos enxergam a nova lei como parte de uma “escalada tributária” em Guarulhosaceguarulhos.com.br. Nos últimos anos, além do ITBI, houve aumento de ISS (Imposto Sobre Serviços) para diversas categorias, a criação/retomada da taxa de iluminação pública (COSIP) e outros reajustes que, somados, elevam a carga tributária municipalaceguarulhos.com.br. Embora a Prefeitura tenha congelado a cobrança do IPTU para 2026, essas medidas dão a percepção de um ambiente de negócios mais oneroso e hostil para empreendedores e moradoresaceguarulhos.com.br. A associação comercial teme que investidores fujam ou deixem de escolher Guarulhos para instalar negócios devido aos custos tributários crescentes, o que a longo prazo poderia prejudicar o desenvolvimento econômico localaceguarulhos.com.br. Em resumo, o aumento do ITBI, somado a outros tributos, levanta o debate sobre qual é o limite do “peso no bolso” do contribuinte antes de provocar efeitos indesejados na economia da cidade.

Pontos positivos e negativos da nova legislação

Resumindo os principais prós e contras da Lei 8.425/2025:

Pontos Positivos:

- Aumento de arrecadação para o município: Com a alíquota maior, Guarulhos espera reforçar o caixa da prefeitura, potencialmente viabilizando mais investimentos em infraestrutura, saúde, educação e outros serviços para a população. A atualização corrige anos sem reajuste da alíquota, o que deve ampliar os recursos disponíveis.

- Atualização e clareza jurídica: A nova lei é mais detalhada e moderna, alinhada à legislação federal e à jurisprudência. Define com precisão a base de cálculo, processos de contestação e exceções, reduzindo margens para ambiguidades ou disputas legais. Isso traz segurança jurídica tanto para o contribuinte quanto para o município.

- Respeito às imunidades e incentivos sociais: A legislação respeita os limites constitucionais (não cobra ITBI em integralização de capital, fusões etc.) e mantém incentivos à habitação popular, como a alíquota reduzida de 0,5% em casos de financiamento pelo SFH para primeira moradiainstagram.com. Assim, busca-se equilíbrio entre arrecadar e não punir os mais vulneráveis.

- Fiscalização mais eficiente: Ao envolver os cartórios no controle (exigindo comprovação de pagamento) e estabelecer multas pesadas para sonegação, a lei fecha brechas para evasão do imposto. A ameaça de penalidades e a previsão de denúncia espontânea incentivam uma maior regularização, garantindo que as transações imobiliárias ocorram dentro da legalidade e gerem a receita devida ao município.

Pontos Negativos:

- Custo maior para compradores de imóveis: O ITBI mais caro onera diretamente os munícipes que adquirem imóveis. A elevação de 2% para 3% significa que, por exemplo, num imóvel de R$ 300 mil, o imposto passou de R$ 6 mil para R$ 9 mil. Essa diferença de milhares de reais pesa no bolso das famílias, podendo inviabilizar a compra da casa própria em muitos casosaceguarulhos.com.br. A medida é considerada regressiva por afetar proporcionalmente mais quem tem renda menor.

- Risco de informalidade e evasão: Com o imposto mais alto, aumenta-se a tentação de driblar a cobrança, seja deixando de registrar a escritura (manter o imóvel “no nome do outro” informalmente) ou declarando um valor de venda menor que o real. Essa informalidade prejudica a segurança jurídica dos negócios e pode criar futuros litígios, além de comprometer a arrecadação a longo prazo caso a prática se difundaaceguarulhos.com.br.

- Impacto no mercado imobiliário local: O setor pode enfrentar uma redução no número de transações. Compradores e vendedores tendem a pensar duas vezes antes de fechar negócio devido ao custo adicional, o que pode frear o mercado imobiliário. Menos vendas significam menos lançamentos e menos movimentação econômica ligada à construção civil, corretores, mobiliário etc., afetando empregos e investimentos em Guarulhosaceguarulhos.com.br.

- Soma de tributos e competitividade da cidade: O aumento do ITBI veio junto de outras medidas fiscais (alta de ISS, cobranças de taxas) que, no conjunto, elevam a carga tributária municipal. Isso pode tornar Guarulhos menos competitiva em relação a municípios vizinhos na atração de empresas e residentes. Há o temor de que a escalada de impostos deteriore o ambiente de negócios local, afastando potenciais investidores e reduzindo a atratividade da cidade para novos empreendimentosaceguarulhos.com.br.

A nova lei do ITBI de Guarulhos representa um esforço de atualização legal e fiscal que traz avanços em termos de clareza normativa e potencial de arrecadação, mas também impõe desafios sociais e econômicos ao município. A medida mostra compromisso em alinhar-se a práticas modernas e em aumentar os recursos para políticas públicas, porém cobra seu preço do contribuinte, especialmente daquele que sonha em adquirir um imóvel.

Para maximizar os benefícios e mitigar os efeitos negativos, especialistas defendem algumas melhorias ou ajustes na implementação da lei. Em primeiro lugar, recomendam amplo diálogo entre o poder público e os setores envolvidos (construtoras, imobiliárias, cartórios, representantes dos compradores)aceguarulhos.com.br. A transparência nas razões do aumento e no destino da arrecadação extra é fundamental para a população compreender a necessidade do tributo e aceitá-lo. Além disso, esse diálogo poderia abrir espaço para medidas compensatórias: por exemplo, ampliar isenções ou descontos para imóveis de menor valor (habitação de interesse social), escalonar a alíquota de forma progressiva – cobrando menos em faixas de valor mais baixas e mais em propriedades de alto valor –, ou ainda criar programas de apoio à regularização de imóveis, reduzindo burocracias e custos indiretos para quem formaliza a escritura.

Outra sugestão levantada por entidades da sociedade civil é garantir previsibilidade e planejamento tributário. Grandes mudanças de imposto devem ser debatidas com antecedência e anunciadas com clareza, evitando pegar de surpresa os contribuintes no meio de negociações imobiliárias. A ACE-Guarulhos, por exemplo, defende “mudanças tributárias amplamente debatidas e implementadas com responsabilidade, com justiça social e estímulo à formalização”, de modo a não penalizar o cidadão nem desestimular o mercadoaceguarulhos.com.br. Isso inclui talvez reavaliar periodicamente a alíquota: se o mercado retrair demais, a Prefeitura pode considerar ajustes finos ou incentivos temporários para certos segmentos, equilibrando arrecadação e desenvolvimento.

Em termos de acompanhamento, será importante verificar nos próximos meses e anos os efeitos reais da nova lei. Indicadores do mercado imobiliário (como número de escrituras registradas, volume de vendas, preços dos imóveis) deverão ser monitorados. Se houver uma queda acentuada nas transações formais ou aumento de práticas informais, a administração municipal precisará estar pronta para corrigir rumos – seja reforçando campanhas de conscientização, seja revisitando pontos específicos da lei que possam estar causando entraves não previstos. A finalidade do ITBI, afinal, não deve ser apenas arrecadatória, mas também promover a regularização fundiária e a segurança das transações.

A nova legislação do ITBI em Guarulhos reflete um passo importante de atualização e aproxima a cidade da realidade tributária de grandes centros, com pontos positivos inegáveis na dimensão legal e fiscalcnbsp.org.br. No entanto, ela traz consigo desafios sociais consideráveis, exigindo sensibilidade da gestão pública para equilibrar o orçamento sem sufocar o sonho da casa própria e a vitalidade do mercado imobiliário local. A chave estará no equilíbrio: calibrar a necessidade de arrecadação com medidas de justiça social e estímulo econômico, garantindo que o desenvolvimento urbano de Guarulhos aconteça de forma sustentável e inclusiva. Como destacou a Associação Comercial, o desenvolvimento da cidade “depende de decisões responsáveis, planejadas e justas, nas quais a arrecadação não se sobreponha ao bem-estar da população”aceguarulhos.com.br. Com acompanhamento constante e disposição para aperfeiçoar a lei conforme necessário, Guarulhos poderá colher os frutos dessa reforma tributária municipal minimizando seus efeitos adversos.